Investmentfonds.de

28.02.2018: Investmentfonds.de

28.02.2018:

BNY Mellon IM: Selektion bei Schwellenländer-Anleihen 2018 ein Muss

Köln, den 28.02.2018 (Investmentfonds.de) -

Colm McDonagh, Head of Emerging Market Debt

Colm McDonagh, Head of Emerging Market Debt und Manager des BNY Mellon

Emerging Market Corporate Debt Fund bei Insight Investment – einer Boutique

unter dem Dach von BNY Mellon Investment Management (IM), meint, Anleger

sollten in diesem Jahr deutlich selektiver bei Schwellenländeranleihen sein:

2017 war ein nahezu perfektes Jahr für Anleger, die in Schwellenländeran-

leihen investiert haben. Die Volatilität bewegte sich auf historischen

Tiefständen und die rekordverdächtigen Zuflüsse trieben die Renditen in

die Höhe. Ein solches Szenario wird sich 2018 eher nicht wiederholen.

Deshalb sollten Anleger deutlich selektiver bei ihrer Länder- bzw. Boni-

tätsauswahl sein.

Wir gehen davon aus, dass das Wahljahr 2018 für Unruhe in Ländern wie

Brasilien, Mexiko, Kolumbien, Indien und Indonesien führen wird. Anleger

sollten deshalb genau hinschauen, ob die Risiken ausreichend kompensiert

werden. Die Wahlen in Brasilien im Oktober beispielsweise werden die

Bevölkerung wohl stark polarisieren. Auf dem Spiel stehen die Förderung

von Strukturreformen, Haushaltsanpassungen und nachhaltige Wachstums-

politik, die die beginnende wirtschaftliche Erholung Brasiliens erst

ermöglichst haben. Auch in Mexiko befürchten einige Investoren, dass

ein Sieg des Linksaußen-Präsidentschaftskandidaten Andres Manuel Lopez

Obrador am 1. Juli, der in den Meinungsumfragen vorne liegt, zu einer

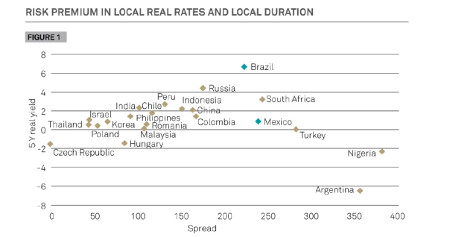

Destabilisierung führen könnte. So weisen brasilianische Anleihen im

Vergleich zu vielen anderen Schwellenländern relativ hohe Renditen von

über 6 Prozent aus (siehe Grafik). Mexikos Renditen liegen zwar mit

knapp unter 1 Prozent im unteren Mittelfeld der Schwellenländer. Dafür

ist der Risikoaufschlag von 250 Basispunkten gegenüber risikolosen An-

leihen einer der höchsten – nur Südafrika, Türkei, Nigeria und Argentinien

liegen höher (siehe Grafik).

Colm McDonagh, Head of Emerging Market Debt

Colm McDonagh, Head of Emerging Market Debt und Manager des BNY Mellon

Emerging Market Corporate Debt Fund bei Insight Investment – einer Boutique

unter dem Dach von BNY Mellon Investment Management (IM), meint, Anleger

sollten in diesem Jahr deutlich selektiver bei Schwellenländeranleihen sein:

2017 war ein nahezu perfektes Jahr für Anleger, die in Schwellenländeran-

leihen investiert haben. Die Volatilität bewegte sich auf historischen

Tiefständen und die rekordverdächtigen Zuflüsse trieben die Renditen in

die Höhe. Ein solches Szenario wird sich 2018 eher nicht wiederholen.

Deshalb sollten Anleger deutlich selektiver bei ihrer Länder- bzw. Boni-

tätsauswahl sein.

Wir gehen davon aus, dass das Wahljahr 2018 für Unruhe in Ländern wie

Brasilien, Mexiko, Kolumbien, Indien und Indonesien führen wird. Anleger

sollten deshalb genau hinschauen, ob die Risiken ausreichend kompensiert

werden. Die Wahlen in Brasilien im Oktober beispielsweise werden die

Bevölkerung wohl stark polarisieren. Auf dem Spiel stehen die Förderung

von Strukturreformen, Haushaltsanpassungen und nachhaltige Wachstums-

politik, die die beginnende wirtschaftliche Erholung Brasiliens erst

ermöglichst haben. Auch in Mexiko befürchten einige Investoren, dass

ein Sieg des Linksaußen-Präsidentschaftskandidaten Andres Manuel Lopez

Obrador am 1. Juli, der in den Meinungsumfragen vorne liegt, zu einer

Destabilisierung führen könnte. So weisen brasilianische Anleihen im

Vergleich zu vielen anderen Schwellenländern relativ hohe Renditen von

über 6 Prozent aus (siehe Grafik). Mexikos Renditen liegen zwar mit

knapp unter 1 Prozent im unteren Mittelfeld der Schwellenländer. Dafür

ist der Risikoaufschlag von 250 Basispunkten gegenüber risikolosen An-

leihen einer der höchsten – nur Südafrika, Türkei, Nigeria und Argentinien

liegen höher (siehe Grafik).

Quelle: Insight Investment, Bloomberg, Januar 2018

Hinzu kommen mögliche externe Risiken: Würde die US-amerikanische Notenbank

die Zinsen aufgrund eines eventuellen Inflationsdrucks schneller und höher

anheben als allgemein erwartet, würde das eventuell zu Volatilität bei

Schwellenländeranleihen führen, da diese dann im Vergleich zu US-Anleihen

oder Anleihen aus Europa an Attraktivität einbüßen würden. Und schließlich:

Das Risiko eines zunehmenden Protektionismus könnte negative Folgen für das

weltweite Wirtschaftswachstum haben und gerade Schwellenländer mit flexiblen

Wechselkursen beeinflussen.

Quelle: Insight Investment, Bloomberg, Januar 2018

Hinzu kommen mögliche externe Risiken: Würde die US-amerikanische Notenbank

die Zinsen aufgrund eines eventuellen Inflationsdrucks schneller und höher

anheben als allgemein erwartet, würde das eventuell zu Volatilität bei

Schwellenländeranleihen führen, da diese dann im Vergleich zu US-Anleihen

oder Anleihen aus Europa an Attraktivität einbüßen würden. Und schließlich:

Das Risiko eines zunehmenden Protektionismus könnte negative Folgen für das

weltweite Wirtschaftswachstum haben und gerade Schwellenländer mit flexiblen

Wechselkursen beeinflussen.

--- Anzeige --- >>Jetzt diese Fonds mit 100% Rabatt kaufen --- Ende Anzeige ---

Die gute Nachricht: Anleger werden bei Unternehmensanleihen sehr guter Bonität

und bei Hochzinsanleihen aus Schwelländern im Vergleich zu deren Pendants aus

den USA oder Europa deutlich für ihr Risiko kompensiert.

Strukturell und konjunkturell spricht viel dafür, dass sich das weltweite

Wirtschaftswachstum fortsetzen wird und sich die Fundamentaldaten der

Schwelländer Schritt für Schritt weiter verbessern werden. Und: Positiv ist,

dass immer mehr institutionelle Anleger in diese Anlageklasse investieren

– ein Trend, der unserer Meinung nach langfristig anhält – und gerade mit

einer wirtschaftlich strukturellen Stabilisierung das Vertrauen in Schwellen-

länder wächst.

Quelle: Investmentfonds.de

|

und Software-Systems.at. Nutzungsbedingungen. Teletrader, Software-Systems und InveXtra AG übernehmen keine Gewährleistung für die Richtigkeit der übermittelten Daten.

und Software-Systems.at. Nutzungsbedingungen. Teletrader, Software-Systems und InveXtra AG übernehmen keine Gewährleistung für die Richtigkeit der übermittelten Daten.