Investmentfonds.de

17.06.2022: Investmentfonds.de

17.06.2022:

La Française Kommentar zur außerordentlichen Sitzung der EZB

Köln, den 17.06.2022 (Investmentfonds.de) -

François Rimeu, Senior Strategist, La Française AM

François Rimeu, Senior Strategist, La Française AM

Außerordentliche Sitzung der EZB

Die Europäische Zentralbank (EZB) hielt am Mittwoch eine

außerordentliche Sitzung ab, nachdem die europäischen Märkte

für festverzinsliche Wertpapiere drei Mal in Folge sehr

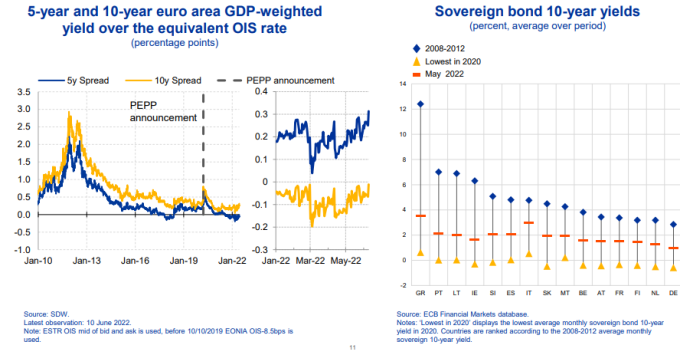

volatil waren. Der Spread zwischen der 10-jährigen

italienischen und der deutschen Bundesanleihe stieg von

200 Basispunkten (Bp) auf 242 Bp. Ähnliche Bewegungen gab

es über die gesamte Breite des Marktes (2-jähriger BTP-Spread,

griechischer Spread usw.). Wir haben bei solchen Spread-Niveaus

keine Reaktion der EZB erwartet, da sie insgesamt keinen

signifikanten Druck darstellen, wie Frau Schnabel gestern

betonte.

Die Frage, die sich jeder stellt: Welche Optionen hat die EZB?

Die EZB muss eine Lösung finden, um ihre drei Hauptziele zu erreichen:

1. Den Verfall des Euro aufhalten

2. Die Spreads innerhalb der EU auf einem angemessenen Niveau

aufrechterhalten

Darüber spekulieren die Marktteilnehmer nun schon seit Monaten, und

wir haben noch keine überzeugende Lösung gesehen. Das hat die EZB

auf ihrer Sitzung signalisiert:

Die EZB wird bei der Reinvestition von PEPP-Rückzahlungen

(Pandemic Emergency Purchase Program) flexibel vorgehen.

Das war bereits vorher der Fall, also nichts Neues.

Allerdings könnte die EZB die "Flexibilität" in Zukunft noch

stärker nutzen. In der Vergangenheit hat sie gezögert,

erheblich vom Kapitalschlüssel abzuweichen (außer während

der Covid-Krise für einen kurzen Zeitraum), aber sie könnte

sich dazu entschließen. Langfristig könnte sich dies als

schwierig erweisen (die EZB muss den Kapitalschlüssel bis

zum Ende eines jeden Kalenderjahres einhalten, siehe

https://www.ecb.europa.eu/mopo/implement/pepp/html/pepp-qa.en.html),

kurzfristig könnte dies jedoch zur Stabilisierung der Märkte beitragen.

Die EZB hat ihre Mitarbeiter damit beauftragt, neue

Anti-Krisen-Instrumente zur Abstimmung vorzubereiten. Uns liegen

zwar noch keine Einzelheiten vor, aber genau darauf hatten die

Märkte letzte Woche gehofft. Es ist verfrüht, sich eine Meinung

über den Plan zu bilden, und es ist noch nicht absehbar, wie viel

Unterstützung der Plan bei den EZB-Mitgliedern finden wird.

Die Tatsache, dass die EZB eingreift, dürfte die Märkte kurzfristig

beruhigen, vor allem angesichts des geringeren Exposures für die

Peripherieländer. Doch muss die EZB nun ihre neuen Instrumente zur

Krisenbekämpfung einsetzen. Sollte es sich um ein neues Programm zur

quantitativen Lockerung (QE) für die Peripherieländer handeln, dann

sind wir eher zurückhaltend. Wir glauben nicht, dass dies ohne

Bedingungen möglich wäre. Es könnte sich um einen neuen Plan handeln,

der dem Outright Monetary Transactions (OMT)-Programm ähnelt, aber

flexibler und mit weniger Auflagen verbunden ist. Im Moment scheint

dies das plausibelste Ergebnis zu sein. Wird es ausreichen, um eine

Ausweitung der Spreads in der Peripherie zu verhindern? Wir sind uns

da nicht sicher, zumindest nicht, solange die Inflation nicht

zurückgeht.

Die Aussagen einer bestimmten Person geben deren

persönliche Einschätzung wieder (La Française AM).

Die zur Verfügung gestellten Informationen erheben

keinen Anspruch auf Vollständigkeit und stellen

keine Beratung dar (La Française AM)

Quelle: Investmentfonds.de

|

und Software-Systems.at. Nutzungsbedingungen. Teletrader, Software-Systems und InveXtra AG übernehmen keine Gewährleistung für die Richtigkeit der übermittelten Daten.

und Software-Systems.at. Nutzungsbedingungen. Teletrader, Software-Systems und InveXtra AG übernehmen keine Gewährleistung für die Richtigkeit der übermittelten Daten.