Investmentfonds.de

09.03.2023: Investmentfonds.de

09.03.2023:

Columbia Threadneedle | In Europa müssen die Zinsen nicht viel weiter steigen

Paul Doyle, Head of Large Cap European Equities bei Columbia Threadneedle Investments

- Europa hat rasch gehandelt, um sich von russischer Energie unabhängiger zu machen, und die Inflation ist gesunken – wird die vorherigen Niveaus aber nicht wieder erreichen.

- Angesichts der beachtlichen potenziellen Nachfrage nach Gebrauchsgütern gibt es in Europa Grund zur Hoffnung, doch die Signale sind durchwachsen.

- Wir erwarten nicht, dass die Europäische Zentralbank die Zinsen so stark anheben wird, wie der Markt dies erwartet, und die Aktienkurse haben noch Aufwärtspotenzial.

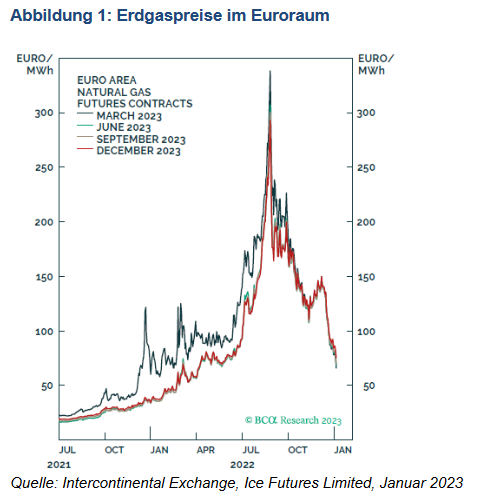

Investmentfonds.de - LONDON, 09. März 2023. Man sagt, dass Not erfinderisch macht, und Europa hat seine Abhängigkeit von russischem Gas rasch reduziert. Angesichts der explodierenden Preise haben die privaten Haushalte weniger geheizt, um Energie zu sparen, während die Unternehmen weniger Gas verbrannten, die Produktion aber dennoch aufrechterhielten. Europa hatte außerdem Glück, dass der Winter mild war. Um die Lieferprobleme zu bewältigen, hat Deutschland die ersten fünf schwimmenden Terminals für verflüssigtes Erdgas (LNG) gebaut1, und erstmals überhaupt strömt Gas aus Norwegen nach Polen2.

Die unmittelbare Krise verliert an Schärfe, sodass die Gaspreise stark gesunken sind. Dies dämpft die Inflation und gibt dem Geschäftsklima Auftrieb – allesamt positive Faktoren für Aktien. Die Inflation in Europa resultierte aus den pandemiebedingten Lieferschwierigkeiten, die durch die Auswirkungen des Kriegs in der Ukraine verschärft wurden. Wir erwarten, dass sich die Verbraucherpreisinflation bis zum Jahresende auf 3% bis 4% abschwächt, was der europäischen Wirtschaft zugutekommen würde.

Längerfristig wird die Inflation unserer Meinung nach nicht wieder auf Niveaus im Bereich von 2 % sinken, wie wir es seit 20 Jahren gewohnt sind. Wir sehen sie eher bei etwa 4 %. Gründe dafür sind unter anderem: ein Mangel an Rohstoffen nach jahrelang niedrigen Investitionsausgaben, die Wiedereröffnung der chinesischen Wirtschaft nach Covid-19, die alternde Bevölkerung in Europa, Europas Subventionen für die grüne Wende, die Deglobalisierung sowie die militärischen Spannungen in Europa. Dies alles wird zu höheren Anleiherenditen und einer größeren Marktvolatilität führen – und mithin zu niedrigeren Kurs-Gewinn-Verhältnissen (KGVs) als in der Vergangenheit.

Durchwachsene Signale zur Stärke der Wirtschaft

Es gibt Anlass zur Hoffnung in Europa, allerdings sind die Signale durchwachsen. Der beste Frühindikator ist die Geldmenge, die anscheinend weiter sinkt. Wenn die Inflation, wie von uns erwartet, nachgibt, wird die Nachfrage anziehen. In Europa besteht eine erhebliche potenzielle Nachfrage nach Gebrauchsgütern. In den USA ist die Nachfrage indes schon jetzt höher als vor Covid-19.

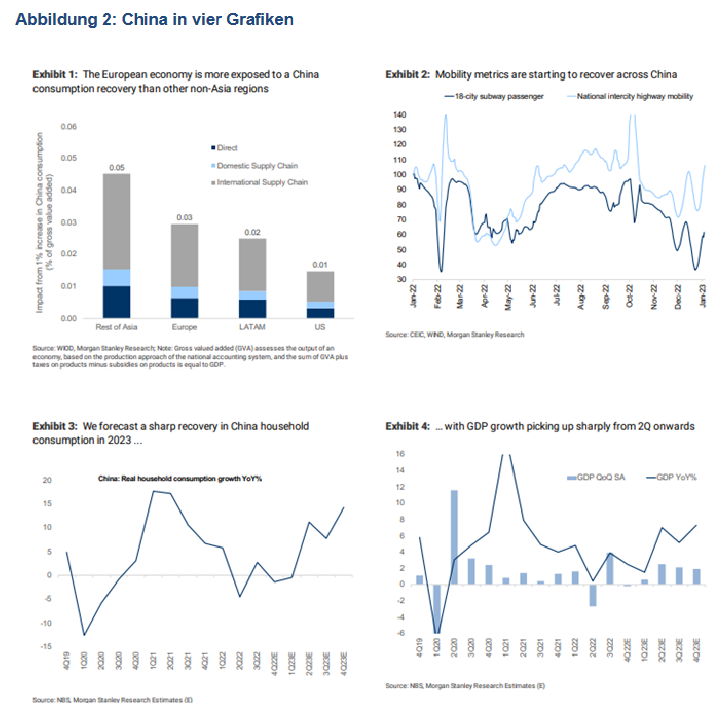

Ebenfalls positiv wirkt sich das Ende der Null-Covid-Politik in China aus. Europa liefert 8 % seiner Exporte nach China3, mehr setzen dort nur die südostasiatischen Länder ab. Sobald die Zahl der Covid-19-Infektionen in China sinkt und die Verbraucher wieder reisen, werden sie auch mehr Geld ausgeben. Die Lieferkettenprobleme werden abnehmen, und die stärkere Nachfrage in China wird den Abwertungsdruck auf den Renminbi reduzieren. Auch das kommt Europa zugute. Die Sektoren in Europa mit dem stärksten China-Engagement sind Halbleiter, Grundstoffe, Luxusgüter, Energie und Autos. China hat einen Anteil von einem Viertel an der Halbleiter- und von 16 % an der Luxusgüternachfrage4.

Quelle: Schätzungen von Morgan Stanley Research, Januar 2023

Quelle: Schätzungen von Morgan Stanley Research, Januar 2023

Bewertungsabschlag größer denn je

Bei Aktien erscheinen die Bewertungen (unter anderem in Europa) nach den Kursrückgängen im Jahr 2022 nun angemessen. Der Bewertungsabschlag von europäischen gegenüber US-Aktien ist größer denn je. Die KGVs auf Basis der geschätzten Gewinne der nächsten zwölf Monate liegen bei 10x in Europa und 17x in den USA5. US-Unternehmen sind zwar möglicherweise rentabler als andere, jedoch werden eine stärkere Konjunktur in China und ein schwächerer US-Dollar die Bewertungen außerhalb der USA steigen lassen. In dem unwahrscheinlichen Fall, dass europäische Aktien in diesem Jahr Verluste verzeichnen, wird dies an einem Rückgang der Gewinne liegen.

Die Besonderheit der USA

Das Besondere an der US-Wirtschaft ist die Tatsache, dass sie höhere Zinssätze verkraften kann als die Wirtschaften anderer Länder. Grund ist der neutrale Zinssatz, der in den USA am höchsten ist. Bei dieser Kennzahl handelt es sich um den Zinssatz, der sich aus der Höhe der Investitionen ergibt, die ein Land mit seinen Ersparnissen tätigt. Alles, was die Ersparnisse verringert oder die Investitionen erhöht, wird den neutralen Zinssatz steigen lassen.

In den USA war der neutrale Zinssatz seit der globalen Finanzkrise niedrig: Die privaten Haushalte und die Unternehmen zahlten Schulden ab, was eine Sparwut auslöste, durch die der Preis des Geldes sank. Die Globalisierung und die extrem hohen Ersparnisse in anderen Teilen der Welt verstärkten dies zusätzlich. Doch diese Entwicklungen haben sich nun umgekehrt, sodass der neutrale Zinssatz steigt. Durch die alternde Bevölkerung steigt der Abhängigenquotient – das Verhältnis der Anzahl von Personen, die nicht im Erwerbstätigenalter sind, zur Anzahl von Personen im Erwerbstätigenalter. Deshalb wird die Produktionsmenge relativ zu den Ausgaben sinken; dies treibt die Inflation an.

Die Zinskosten für die US-Regierung – wie auch für andere Regierungen – werden sich erhöhen, vielleicht sogar auf Niveaus wie zu Beginn der 1990er-Jahre. Längerfristig werden höhere Kapitalkosten das systemische Risiko in den Volkswirtschaften und an den Kapitalmärkten verringern, weil Fremdkapitaleinsatz und Fehlallokationen von Kapital vom Markt bestraft werden. Der Krieg in der Ukraine dürfte unterdessen die Investitionen in erneuerbare Energien beschleunigen und mithin der Produktivität in Europa positive Impulse geben.

Kurzfristig bestehen die Risiken für die Kurse von US-Anlagen (Aktien und Anleihen) weiterhin, weil durch die nachlassende Inflation die realen Löhne steigen. Das nominale Lohnwachstum wird wegen der angespannten Lage am US-Arbeitsmarkt der Inflation hinterherhinken. Höhere Reallöhne treiben die Konsumausgaben an, sodass die Konjunktur überhitzen könnte – was gefährlich wäre, weil die US-Notenbank dann gezwungen ist, die Zinsen wieder anzuheben. Aktien würden darauf nicht gut reagieren.

Inflationsrisiken nehmen ab

Wir erwarten nicht, dass die Europäische Zentralbank die Zinsen so stark anheben wird, wie der Markt dies erwartet. Der neutrale Zinssatz in Europa ist niedrig – viel niedriger als in den USA. Europas Wirtschaft ist zu labil, um solche Zinserhöhungen wie jene der US-Notenbank zu verkraften. Der neutrale Zinssatz in Deutschland liegt bei rund 0 %, und in Italien ist er negativ. Deutschland könnte einem Zinssatz von 2,5 % gewachsen sein, Italien nicht.

Alles in allem wurde die Inflation in Europa durch einen angebotsseitigen Schock verursacht, eine Lohn-Preis-Spirale konnte jedoch verhindert werden. Die Zinsen müssen in Europa nicht so stark steigen. Das bedeutet, dass die Aktienkurse noch Aufwärtspotenzial haben.

(1) Reuters, Germany says fifth floating LNG terminal to be built by end of 2022 (Deutschland: Fünftes schwimmendes LNG-Terminal soll Ende 2022 fertig sein), 19. Juli 2022

(2) Euronews, Norway-Poland gas pipeline opens in key move to cut dependency on Russia (Eröffnung der Pipeline Norwegen-Polen wichtiger Schritt zur Unabhängigkeit von Russland), 27. September 2022

(3) Morgan Stanley Research, Stand: Juni 2022

(4) Morgan Stanley Research, Stand: Juni 2022

(5) Bloomberg, Stand: Februar 2023

Die Aussagen einer bestimmten Person geben deren

persönliche Einschätzung wieder (Columbia Threadneedle).

Die zur Verfügung gestellten Informationen erheben

keinen Anspruch auf Vollständigkeit und stellen

keine Beratung dar (Columbia Threadneedle).

Quelle: Investmentfonds.de

|

und Software-Systems.at. Nutzungsbedingungen. Teletrader, Software-Systems und InveXtra AG übernehmen keine Gewährleistung für die Richtigkeit der übermittelten Daten.

und Software-Systems.at. Nutzungsbedingungen. Teletrader, Software-Systems und InveXtra AG übernehmen keine Gewährleistung für die Richtigkeit der übermittelten Daten.