Investmentfonds.de

09.03.2023: Investmentfonds.de

09.03.2023:

Janus Henderson Investors: Weiche oder harte Landung: Ist das für Investment-Grade-Anleihen von Bedeutung?

James Briggs, Portfolio Manager, Janus Henderson Investors

James Briggs, Portfolio Manager, Janus Henderson Investors

Tim Winstone, Portfolio Manager, Janus Henderson Investors

Tim Winstone, Portfolio Manager, Janus Henderson Investors

- In der Eurozone gab es seit 2000 vier Konjunktureinbrüche – in drei davon schnitten Investment-Grade-Unternehmensanleihen besser ab als Staatsanleihen.

- Eine längere Haltedauer in der Abschwungphase gleicht normalerweise extreme Überschussrenditen aus und sorgt für eine positive Gesamtrendite in allen vier Zeiträumen.

- Vergleicht man die Merkmale mit früheren Abschwüngen, so stimmt der aktuelle Unternehmensanleihenmarkt mit Investment-Grade-Rating in gewisser Weise mit einem schweren Wirtschaftsabschwung überein. Allerdings hat er unserer Ansicht nach eher einen leichten Abschwung eingepreist, was eine gewisse Vorsicht gebietet.

Weich oder hart? Das ist das Dilemma der Märkte. Können die Zentralbanken eine weiche Landung für die Wirtschaft herbeiführen oder werden sie eine harte Landung mit einer tiefen Rezession auslösen?

In den letzten 25 Jahren gab es in der Eurozone vier Rezessionsphasen, d. h. Perioden mit einem negativem Quartalswachstum des realen Bruttoinlandsprodukts (BIP). Man könnte meinen, dass es in Zeiten wirtschaftlicher Schwäche eine gute Strategie wäre, Staatsanleihen gegenüber Unternehmensanleihen zu bevorzugen. Die Vergangenheit zeigt jedoch, dass dies nur bei harten Landungen der Fall ist.

Die vier Wirtschaftsabschwünge in der Eurozone sind:

- 2003 Irakkrieg (Q1 2003 kurze Kontraktion)

- 2008/9 Globale Finanzkrise (Q2 2008 bis Q1 2009 tiefe Rezession)

- 2011/13 Schuldenkrise in der Eurozone (Q4 2011 bis Q1 2013 langwierige, flache Rezession)

- 2020 Corona-Pandemie (Q1 2020 bis Q4 2020 V-förmige Rezession)

Der ICE BofA Euro Corporate Index ist ein Index für Euro-Investment-Grade-Unternehmensanleihen. Renditedaten sind für die Gesamtrendite (Erträge und Kapitalbewegungen) und die Überschussrendite verfügbar. Die Überschussrendite zeigt den Teil der Performance, der ausschließlich auf Kredite zurückzuführen ist. Sie entspricht der Gesamtrendite der Unternehmensanleihe(n) abzüglich der Gesamtrendite eines risikoadjustierten Staatsanleihenkorbs. Sie zeigt im Wesentlichen die Überschussrendite eines Index an, die sich aus der zusätzlichen Rendite ergibt, die Unternehmensanleihen gegenüber Staatsanleihen mit derselben Laufzeit Staatsanleihenkorbs, sowie die Auswirkung jeglicher Veränderung der Credit Spreads während des Zeitraums.

Abbildung 1 zeigt, dass es in drei der vier Zeiträume rentabler war, Investment-Grade-Unternehmensanleihen zu halten als Staatsanleihen. Darüber hinaus schnitten Investment-Grade-Anleihen in drei der vier Zeiträume (mit Ausnahme der Schuldenkrise 2011-2013) besser ab als Aktien (gemessen am MSCI Europe ex UK Total Return Index).[1]

Abbildung 1: Gesamt- und Überschussrenditen von Euro-Investment-Grade-Unternehmensanleihen während wirtschaftlicher Abschwünge (annualisierte Zahlen)

Quelle: Janus Henderson, Bloomberg, ICE BofA Euro Corporate Index, Gesamtrenditen und Überrenditen in Euro. Alle wirtschaftlichen Kontraktionsphasen sind eingeschlossen (Irakkrieg = Q1 2003, globale Finanzkrise = Q2 2008 bis Q1 2009, Schuldenkrise in der Eurozone = Q4 2011 bis Q1 2013, COVID = Q1 2020 bis Q4 2020). Annualisierte Zahlen wandeln die kumulierte Rendite eines Zeitraums in eine Jahresrate um. Die Wertentwicklung in der Vergangenheit lässt keine Rückschlüsse auf die künftige Rendite zu.

Quelle: Janus Henderson, Bloomberg, ICE BofA Euro Corporate Index, Gesamtrenditen und Überrenditen in Euro. Alle wirtschaftlichen Kontraktionsphasen sind eingeschlossen (Irakkrieg = Q1 2003, globale Finanzkrise = Q2 2008 bis Q1 2009, Schuldenkrise in der Eurozone = Q4 2011 bis Q1 2013, COVID = Q1 2020 bis Q4 2020). Annualisierte Zahlen wandeln die kumulierte Rendite eines Zeitraums in eine Jahresrate um. Die Wertentwicklung in der Vergangenheit lässt keine Rückschlüsse auf die künftige Rendite zu.

Um zu berücksichtigen, dass Rezessionen nicht für alle Unternehmen zur gleichen Zeit beginnen und enden, d. h. dass einige Unternehmen früher oder später von der wirtschaftlichen Schwäche betroffen sind, haben wir den Zeitraum um die Abschwünge in auf sechs Monate davor und danach ausgedehnt (Abbildung 2). Dadurch wird die Gesamtrendite in allen längeren Phasen positiv und die extremen Überschussrenditen werden tendenziell abgeschwächt.

Abbildung 2: Gesamt- und Überschussrenditen von Euro-Investment-Grade-Unternehmensanleihen während wirtschaftlicher Abschwünge und jeweils sechs Monate danach (annualisierte Zahlen)

Quelle: Janus Henderson, Bloomberg, ICE BofA Euro Corporate Index, Gesamtrendite und Überrendite in Euro. Die fettgedruckten Zeiträume in Klammern spiegeln den dargestellten Zeitraum wider, der die sechs Monate vor der Kontraktion, die Kontraktionsperiode selbst sowie die sechs Monate nach der Kontraktion umfasst, alle Zeiträume sind eingeschlossen. Irakkrieg = Q1 2003 (Q3 2002 bis Q3 2003), Globale Finanzkrise = Q2 2008 bis Q1 2009 (Q4 2007 bis Q3 2009), Schuldenkrise der Eurozone = Q4 2011 bis Q1 2013 (Q2 2011 bis Q3 2013), COVID = Q1 2020 bis Q4 2020 (Q3 2019 bis Q2 2021). Die Wertentwicklung in der Vergangenheit lässt keine Rückschlüsse auf die künftige Rendite zu.

Quelle: Janus Henderson, Bloomberg, ICE BofA Euro Corporate Index, Gesamtrendite und Überrendite in Euro. Die fettgedruckten Zeiträume in Klammern spiegeln den dargestellten Zeitraum wider, der die sechs Monate vor der Kontraktion, die Kontraktionsperiode selbst sowie die sechs Monate nach der Kontraktion umfasst, alle Zeiträume sind eingeschlossen. Irakkrieg = Q1 2003 (Q3 2002 bis Q3 2003), Globale Finanzkrise = Q2 2008 bis Q1 2009 (Q4 2007 bis Q3 2009), Schuldenkrise der Eurozone = Q4 2011 bis Q1 2013 (Q2 2011 bis Q3 2013), COVID = Q1 2020 bis Q4 2020 (Q3 2019 bis Q2 2021). Die Wertentwicklung in der Vergangenheit lässt keine Rückschlüsse auf die künftige Rendite zu.

Aufgrund der Unsicherheit am Markt, ob wir eine harte oder eine weiche Landung erleben werden, erweist sich die Vergangenheit als aufschlussreich. Daraus geht hervor, dass der Besitz von Investment-Grade-Unternehmensanleihen im Vergleich zu Staatsanleihen bisher immer sinnvoller war – außer in den schwersten Wirtschaftskrisen.

Unterschiede berücksichtigen

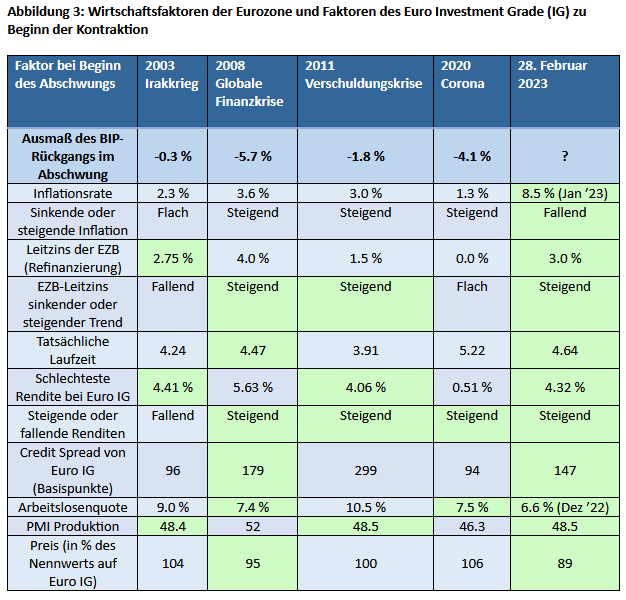

Natürlich war jede der vier Kontraktionsphasen anders. Dies kann jedoch bei der Suche nach Gemeinsamkeiten und Unterschieden zwischen früheren und heutigen Abschwüngen helfen. In der folgenden Tabelle haben wir die Faktoren, die mit den heutigen vergleichbar sind, grün markiert.

Abbildung 3: Wirtschaftsfaktoren der Eurozone und Faktoren des Euro Investment Grade (IG) zu Beginn der Kontraktion

Quelle: Janus Henderson, Bloomberg: Reales BIP der Eurozone zu Preisen von 2010, Inflation = Harmonisierter Verbraucherpreisindex der Eurozone, Veränderung gegenüber dem Vorjahr in %, politischer Refinanzierungssatz der Europäischen Zentralbank (EZB), Arbeitslosenquote der Eurozone von Eurostat, Einkaufsmanagerindex des verarbeitenden Gewerbes der Eurozone (ein Wert unter 50 zeigt eine Schrumpfung an); ICE BofA Euro Corporate Index: Rendite bis zum schlechtesten Wert, Credit Spread = optionsbereinigter Spread (OAS), Basispunkt (bp) entspricht 1/100 eines Prozentpunkts. 1 Basispunkt = 0,01 %, 100 Basispunkte = 1 %, effektive Duration, Nennwertpreis (Preis einer Anleihe in % ihres Nennwerts, gewichteter Durchschnitt für den Index). Die Zahlen in den Spalten sind fortlaufend datiert zum 31.12.2002, 31.03.2008, 30.09.2011, 31.12.2019 und 28.02.2023 (bzw. zum letzten verfügbaren Wert). Die Wertentwicklung in der Vergangenheit lässt keine Rückschlüsse auf zukünftige Erträge zu.

Quelle: Janus Henderson, Bloomberg: Reales BIP der Eurozone zu Preisen von 2010, Inflation = Harmonisierter Verbraucherpreisindex der Eurozone, Veränderung gegenüber dem Vorjahr in %, politischer Refinanzierungssatz der Europäischen Zentralbank (EZB), Arbeitslosenquote der Eurozone von Eurostat, Einkaufsmanagerindex des verarbeitenden Gewerbes der Eurozone (ein Wert unter 50 zeigt eine Schrumpfung an); ICE BofA Euro Corporate Index: Rendite bis zum schlechtesten Wert, Credit Spread = optionsbereinigter Spread (OAS), Basispunkt (bp) entspricht 1/100 eines Prozentpunkts. 1 Basispunkt = 0,01 %, 100 Basispunkte = 1 %, effektive Duration, Nennwertpreis (Preis einer Anleihe in % ihres Nennwerts, gewichteter Durchschnitt für den Index). Die Zahlen in den Spalten sind fortlaufend datiert zum 31.12.2002, 31.03.2008, 30.09.2011, 31.12.2019 und 28.02.2023 (bzw. zum letzten verfügbaren Wert). Die Wertentwicklung in der Vergangenheit lässt keine Rückschlüsse auf zukünftige Erträge zu.

Der erste Blick zeigt, dass es sich um ein uneinheitliches Bild handelt, aber das war zu erwarten, denn das heutige Umfeld entspricht keiner der vergangenen Kontraktionen perfekt. Ansonsten wäre Investieren vielleicht viel einfacher. Der deutlichste Unterschied besteht in der Inflation. In allen früheren Phasen war sie entweder gleichbleibend oder steigend. Aktuell hat sie sich gedreht und geht nach einem Höchststand wieder zurück, aber der jüngste Höchststand war viel höher als zu Beginn früherer Abschwünge. Wie schnell die Inflation nachlässt, wird sich auf die Politik der Zentralbanken auswirken, weshalb sie für das Zinsrisiko eine wichtige Variable bleibt.

Bezeichnenderweise weist die Farbkodierung in der Tabelle die meisten Übereinstimmungen mit der Rezession während der globalen Finanzkrise 2008 auf. Zur Erinnerung: Dies war der Abschwung, der zu einer negativen Überrendite führte. Die heutigen Renditen und Spreads sind niedriger als Anfang 2008. Dies deckt sich mit unserer Ansicht, wonach eine gewisse Vorsicht geboten ist, da der derzeitige Markt keine schwere Rezession einpreist. Trotz der geopolitischen Risiken, die von Russland/Ukraine ausgehen, sehen wir im Finanzsystem nicht dasselbe systemische Risiko wie im Bankensektor vor der Finanzkrise. Heute ist der Bankensektor besser kapitalisiert, und der kommende Abschwung ist unserer Ansicht nach ein eher normaler Wirtschaftsabschwung, der sich auf Sparmaßnahmen bei Verbrauchern und Unternehmen bezieht und weniger schwerwiegend sein dürfte als eine Finanzkrise.

Die aktuellen Renditen und Spreads sind ähnlich hoch oder höher als in flachen Rezessionen, was die aktuellen Marktpreise rechtfertigen könnte, sollte die Wirtschaft eine weiche Landung oder einen flachen Konjunkturrückgang erleben. Ein weiterer wesentlicher Unterschied besteht darin, dass die Kurse heute deutlich unter dem Nennwert liegen, was zu einem hilfreichen „Pull-to-Par“-Effekt führt. Gemessen an diesen Parametern dürften Euro-Investment-Grade-Unternehmensanleihen im Falle eines leichten Abschwungs fair bewertet sein und könnten sogar attraktiv sein, sollte die Wirtschaft eine Rezession gänzlich umgehen können. Vieles wird davon abhängen, wie schnell die Inflation nachlässt und wie die Zentralbanken reagieren.

Die Aussagen einer bestimmten Person geben deren

persönliche Einschätzung wieder (Janus Henderson Investors).

Die zur Verfügung gestellten Informationen erheben

keinen Anspruch auf Vollständigkeit und stellen

keine Beratung dar (Janus Henderson Investors).

Quelle: Investmentfonds.de

|

und Software-Systems.at. Nutzungsbedingungen. Teletrader, Software-Systems und InveXtra AG übernehmen keine Gewährleistung für die Richtigkeit der übermittelten Daten.

und Software-Systems.at. Nutzungsbedingungen. Teletrader, Software-Systems und InveXtra AG übernehmen keine Gewährleistung für die Richtigkeit der übermittelten Daten.