Investmentfonds.de

08.11.2021: Investmentfonds.de

08.11.2021:

Janus Henderson Investors Kommentar: China: Corona, Konsum, Kredit

Köln, den 08.11.2021 (Investmentfonds.de) -

Jennifer James, Emerging Market Credit Portfoliomanagerin

China: Corona, Konsum, Kredit

Jennifer James, geht der Frage nach, wie die von der

chinesischen Regierung ergriffenen Maßnahmen bei

Corona, Konsum und Kredit die kurzfristige Entwicklung

Chinas beeinflussen werden.

- Die derzeitige Corona-Politik Chinas trägt zu

Problemen bei den Lieferketten bei.

- Das Konsumwachstum in China erweist sich als

schwächer als erwartet. Möglicherweise liegt dies

an den wirtschaftlichen Corona-Auswirkungen auf

Geringverdiener und an der veränderten politischen

Einstellung zur Schuldenbremse.

- Angesichts des engen Zusammenhangs zwischen

dem Schuldenanstieg und dem Wirtschaftswachstum in

China dürfte das harte Durchgreifen gegen die

Verschuldung der chinesischen Wirtschaft sowohl

nationale als auch globale Auswirkungen haben.

Die von der Regierung ergriffenen Maßnahmen zur Bewältigung

der drei großen Problembereiche - Corona, Konsum und Kredit

- erklären die derzeitige Situation Chinas und werden

wahrscheinlich den kurzfristigen Kurs des Landes bestimmen.

Längerfristig versucht China, seine Wirtschaft durch

Innovationen voranzutreiben und den Spagat zwischen Gewinn

und dem Schutz des Wohlergehens seiner Bevölkerung zu

bewältigen. Der Umfang und die Herausforderung, die mit der

Entwicklung einer so großen Volkswirtschaft einhergehen,

sind gewaltig. Kein anderes Land hat die Fähigkeit oder

den Ehrgeiz, das zu tun, was China tut. Diese Anstrengungen

können jedoch unbeabsichtigte Folgen nach sich ziehen.

In der Tat haben die zeitgleichen politischen Schocks in

verschiedenen Sektoren, wahrscheinlich zu einer

Beschleunigung einer ansonsten natürlichen

Konjunkturabschwächung geführt, das Konsumklima

verschlechtert und zur jüngsten Marktinstabilität beigetragen.

Corona

China verfolgt gegenüber Corona eine Null-Toleranz-Strategie.

Nach dem Auftreten von Fällen wurden ganze Großstadtgebiete

abgeriegelt. Es wurde erklärt, dass eine Impfquote von

80-85 %(1) erreicht werden muss, bevor diese Strategie

überdacht würde. Auch das verarbeitende Gewerbe blieb von

diesem Vorgehen nicht verschont, und dem Industriezentrum

Guangdong wurden strenge Auflagen gemacht. Eine solche

Vorgehensweise, der die Wirtschaftstätigkeit sofort abwürgen

kann, um sie dann wie einen Lichtschalter wieder

einzuschalten, sobald die Fallzahlen zurückgehen, ist

disruptiv. Denn es ist oft einfacher, die Wirtschaftstätigkeit

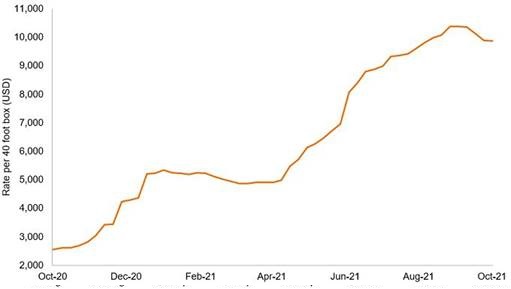

einzustellen, als sie wieder in Gang zu bringen. Die weltweit

steigenden Frachtkosten sind ein Indiz für die Überlastung,

die durch Chinas Corona-Intoleranz verursacht wurde, zu der

auch die Schließung von Ningbo-Zhoushan, des drittgrößten

Hafens der Welt, wegen eines positiven Falls gehört.

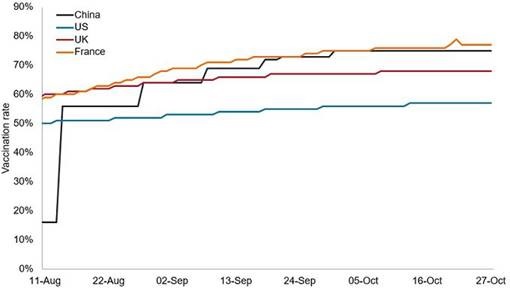

Abbildung 1: Chinas Impfrate übertrifft die von Großbritannien

und den USA, erreicht aber nicht die Voraussetzung von 80-85%

für die Wiedereröffnung

Quelle: Bloomberg, NCOVCNPV Index (China), NCOVGBPV

Index (UK), NCOVUSPV Index (US), NCOVFRPV Index

(Frankreich), 8. August 2021 bis 27. Oktober 2021

Quelle: Bloomberg, NCOVCNPV Index (China), NCOVGBPV

Index (UK), NCOVUSPV Index (US), NCOVFRPV Index

(Frankreich), 8. August 2021 bis 27. Oktober 2021

Abbildung 2: Steigende Frachtkosten für Container

Quelle: Bloomberg, WCI (World Container Index) Composite

Container Freight Benchmark Rate (WCIDCOMP),

21. Oktober 2020 bis 21. Oktober 2021

Quelle: Bloomberg, WCI (World Container Index) Composite

Container Freight Benchmark Rate (WCIDCOMP),

21. Oktober 2020 bis 21. Oktober 2021

Konsum

Der chinesische Einzelhandelskonsum bleibt schwach.

Er ist weit hinter den Erwartungen, dass er sich mit

der Aufhebung der Restriktionen verbessern würde,

zurückgeblieben. Es gibt kaum Anzeichen für eine Erholung,

und das Wachstum der Einzelhandelsumsätze in China nach

Corona bleibt deutlich unter der Wachstumsrate von 8 %(2)

vor der Pandemie, die im Dezember 2019 verzeichnet wurde.

Der schwache Konsum könnte darauf zurückzuführen sein,

dass die größte Belastung durch die wirtschaftlichen

Auswirkungen von Corona von denjenigen getragen wird,

die am anfälligsten dafür sind. Geringverdiener machen

40 %(2) der Bevölkerung aus, und die Arbeitsmarktdaten

deuten darauf hin, dass ihr Einkommen nicht im gleichen

Maße gestiegen ist wie das der einträglicheren Berufe

wie Technologie und Finanzdienstleistungen.

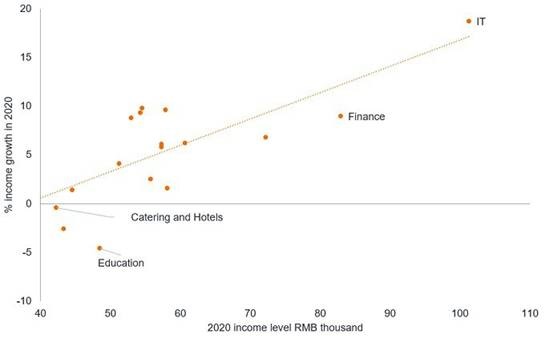

Abbildung 3: Die Einkommensunterschiede haben sich

verschärft, da einkommensschwache Bevölkerungsgruppen

die Hauptlast von Corona zu tragen hatten

Quelle: Barclays Research, Sonderthema: China,

Politische Entwicklung, September 2021

Quelle: Barclays Research, Sonderthema: China,

Politische Entwicklung, September 2021

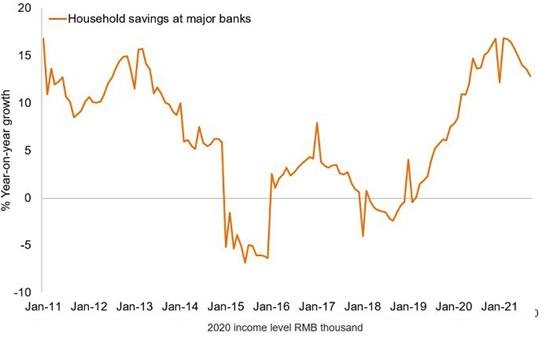

Gleichzeitig stiegen die Sparquoten der privaten Haushalte

infolge der Lockdowns. Sie wurden aber von den Sparern nicht

genutzt, um einen konsumorientierten Aufschwung

herbeizuführen, als die Wirtschaft wieder ansprang. Dies

könnte die Störung und Unsicherheit widerspiegeln, die sich

aus dem Null-Corona-Ansatz ergeben, bei dem plötzliche

Beschränkungen die Planung von Freizeitausgaben erschweren.

Außerdem könnte es darauf hindeuten, dass die Verbraucher

hinsichtlich ihrer künftigen Beschäftigungsperspektiven

vorsichtig sind.

Abbildung 4: Schneller Anstieg der Spareinlagen

Quelle: Barclays Research, Sonderthema:

China, Politische Entwicklung, September 2021

Quelle: Barclays Research, Sonderthema:

China, Politische Entwicklung, September 2021

Kredit

Ein weiterer Faktor, der die Kauflust der Verbraucher

beeinträchtigen könnte, ist das harte Durchgreifen der

Regierung im Immobiliensektor. Die Regierung hat

erklärt, dass sie nicht möchte, dass der Wohnungsmarkt

zu einem Spekulationsmarkt wird. Immobilien sind in

China von gesellschaftlicher Bedeutung und machen

23,3 % des BIP aus3. Die Maßnahmen zur Stabilisierung

des Wohnungsmarktes beginnen zu greifen. Allerdings

scheinen sie über das Ziel hinausgeschossen zu sein

und diesen Wachstumsmotor zu bremsen.

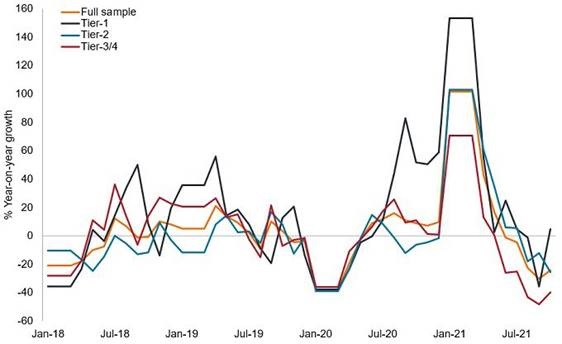

Abbildung 5: Jahreswachstum bei den Wohnungsverkäufen

und deren Aufschlüsselung nach Stadtteilen

Quelle: Nomura Global Research, China: Immobilienbezogene

Indikatoren haben sich im September, Oktober 2021

weitgehend verschlechtert. Der Rang einer Stadt errechnet

sich aus dem Durchschnitt ihrer politischen Stellung,

ihrer Bevölkerung und ihres BIP. Stufe 1 spiegelt die

größten Städte wider.

Quelle: Nomura Global Research, China: Immobilienbezogene

Indikatoren haben sich im September, Oktober 2021

weitgehend verschlechtert. Der Rang einer Stadt errechnet

sich aus dem Durchschnitt ihrer politischen Stellung,

ihrer Bevölkerung und ihres BIP. Stufe 1 spiegelt die

größten Städte wider.

Ein Teil des Risikos, das sich aus einer Abschwächung

des Immobiliensektors in Verbindung mit einer strengeren

Schuldenpolitik der Regierung ergibt, hat sich bereits

in den Schwierigkeiten von Evergrande, dem großen

chinesischen Immobilienentwickler, gezeigt.

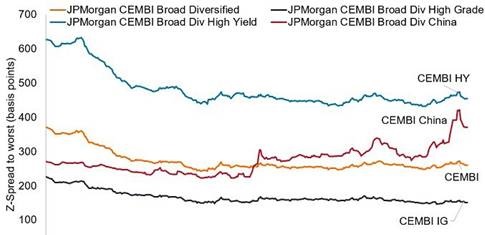

Das Systemrisiko, das von der Evergrande-Saga ausgeht,

dürfte gering sein, da die Banken nur ein begrenztes

direktes Exposure in immobilienbezogenen Krediten haben

und China die Folgen einer übermäßigen Belastung

wahrscheinlich in Grenzen halten wird. Dennoch dürfte

die Unterstützung eher auf Hauskäufer als auf die

Rettung von Unternehmen an sich abzielen, sodass die

Aktien- und Credit-Märkte möglicherweise einige

Verluste auffangen müssen. Die Reaktion ist auf den

Credit-Märkten zu beobachten: Die Credit-Spreads in

China weiten sich aus. Bislang ist die Ausbreitung

und ihre Ausweitung über China hinaus begrenzt, da

sich die Spreads für Hochzins- und Investment-Grade-Anleihen

der Schwellenländer kaum verändert haben.

Abbildung 6: Geringe Reaktion der Credit-Märkte

außerhalb Chinas

Quelle: Bloomberg, JPMorgan CEMBI = JPMorgan Corporate

Emerging Market Bond Index, JBCDCBZW Index (Broad

Diversified); JBCDIGZW Index (High Grade oder

Investment Grade); JBCDHYZW Index (High Yield);

JBCDCNZW Index (China). 1. Oktober 2020 bis 21.

Oktober 2021

Quelle: Bloomberg, JPMorgan CEMBI = JPMorgan Corporate

Emerging Market Bond Index, JBCDCBZW Index (Broad

Diversified); JBCDIGZW Index (High Grade oder

Investment Grade); JBCDHYZW Index (High Yield);

JBCDCNZW Index (China). 1. Oktober 2020 bis 21.

Oktober 2021

Die Bemühungen, die hohe Verschuldung im Immobiliensektor

in den Griff zu bekommen, sind Teil der allgemeinen

Maßnahmen zur Begrenzung des Kreditwachstums. Zur

Unterstützung der Strategie der Kreditverknappung

wurden wichtige politische Maßnahmen ergriffen, darunter(2):

- Die People's Bank of China (PBoC) schränkt die Vergabe

von Immobilienkrediten ein (einschließlich Treuhand- und

Anleihefinanzierung für Bauträger und Hypotheken für

Verbraucher).

- Das Finanzministerium (MoF) verschärft die Auflagen

für lokale staatliche Finanzierungsgesellschaften (LGFV)

und die Emission von Anleihen. Der Staatsrat duldete

auch den Ausfall von LGFVs.

- Die chinesische Aufsichtsbehörde für das Bank- und

Versicherungswesen (CBIRC) verschärft den Umgang mit

Treuhand- und Schattenfinanzierungen und strebt für

2021 eine Reduzierung um 1 Billion CNY an.

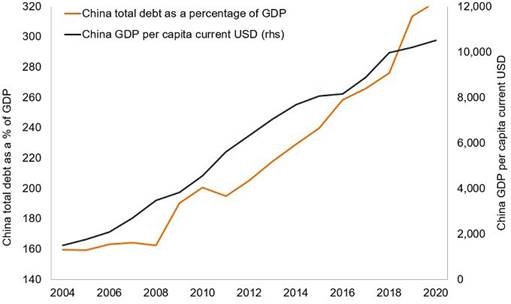

China hat jahrzehntelang ein beachtliches

schuldenfinanziertes Wachstum erlebt. Die steigende

Verschuldung in Prozent des Bruttoinlandsprodukts (BIP)

steht in einem positiven Verhältnis zum chinesischen

Pro-Kopf-BIP. Das Risiko für die Welt besteht darin,

dass Chinas Absicht, die Verschuldung abzubauen, zu

einem langsameren Binnenwachstum führt, was wiederum

Auswirkungen auf das globale Wachstum hat.

Abbildung 7: Chinas schuldenfinanziertes Wachstum

Quelle: Bloomberg, CHBGDTOP Index (R1), GDCCPCHN Index

(L1), 31. Dezember 2004 bis 31. Dezember 2020

Quelle: Bloomberg, CHBGDTOP Index (R1), GDCCPCHN Index

(L1), 31. Dezember 2004 bis 31. Dezember 2020

1 Quelle: Deutsche Bank, Exit Strategy Policy Tracker,

Oktober 2021

2 Quelle: Barclays Research, Spezialthema: China,

Politische Entwicklung, September 2021

3 Quelle: Goldman Sachs Economics Research, China

Data Insights: Wie groß ist Chinas Immobiliensektor,

Oktober 2021

Dies sind die Ansichten des Autors zum Zeitpunkt der

Veröffentlichung und können von den Ansichten anderer

Personen/Teams bei Janus Henderson Investors abweichen.

Alle in diesem Artikel erwähnten Wertpapiere, Fonds,

Sektoren und Indizes stellen weder ein Angebot noch

eine Aufforderung zum Kauf oder Verkauf dar.

Die Wertentwicklung in der Vergangenheit ist kein Indikator

für die zukünftige Wertentwicklung. Der Wert einer Anlage

und die daraus erzielten Erträge können sowohl steigen

als auch fallen, und Sie erhalten möglicherweise nicht

den ursprünglich investierten Betrag zurück.

Die in diesem Artikel enthaltenen Informationen stellen

keine Anlageempfehlung dar.

Disclaimer

Diese Meldung ist keine Empfehlung zu einer Fondsanlage

und keine individuelle Anlageberatung.

Vor jeder Geldanlage in Fonds sollte man sich über Chancen

und Risiken beraten und aufklären lassen.

Der Wert von Anlagen sowie die mit ihnen erzielten Erträge

können sowohl sinken als auch steigen. Unter Umständen

erhalten Sie Ihren Anlagebetrag nicht in voller Höhe zurück.

Die in diesem Kommentar enthaltenen Informationen stellen

weder eine Anlageempfehlung noch ein Angebot oder eine

Aufforderung zum Handel mit Anteilen an Wertpapieren oder

Finanzinstrumenten dar.

Risikohinweis:

Die Ergebnisse der Vergangenheit sind keine Garantie

für künftige Ergebnisse.

Die Aussagen einer bestimmten Person geben deren

persönliche Einschätzung wieder (Janus Henderson Investors).

Die zur Verfügung gestellten Informationen erheben

keinen Anspruch auf Vollständigkeit und stellen

keine Beratung dar (Janus Henderson Investors)

Rechtlicher Hinweis:

Alle Angaben und Links in diesem Dienst wurden sorgfältig

nach bestem Wissen und Gewissen zusammengestellt.

Für die Richtigkeit der Informationen und Inhalte der Links

wird jedoch keine Gewähr übernommen. Keine der

Informationsangaben ist als Werbung oder Angebot zu verstehen.

Bitte fordern Sie für jede (Geld-) Anlageentscheidung den

jeweils gültigen Verkaufsprospekt und Geschäftsbericht sowie

die wesentlichen Anlegerinformationen (KIID)an und vereinbaren

einen Beratungstermin mit einem professionellen Anlageberater

Ihrer Wahl.

Quelle: Investmentfonds.de

|

und Software-Systems.at. Nutzungsbedingungen. Teletrader, Software-Systems und InveXtra AG übernehmen keine Gewährleistung für die Richtigkeit der übermittelten Daten.

und Software-Systems.at. Nutzungsbedingungen. Teletrader, Software-Systems und InveXtra AG übernehmen keine Gewährleistung für die Richtigkeit der übermittelten Daten.