Gecam Markteinschõtzung: DAX trotz vieler Sorgen attraktiv

Jetzt Superzins sichern - Festgeld 6 Monate / 3,00% p.a. Zinsen garantiert

Jetzt Superzins sichern - Festgeld 6 Monate / 3,00% p.a. Zinsen garantiertDie Gecam Analysten teilen die Sorgen um die Zukunft der Euro-Zone. Auf Sicht der nõchsten Jahre besteht allerdings noch gen³gend Spielraum, eine akute Verschõrfung der Euro-Staatenkrise zu verhindern ¢ entweder durch Ausweitung des 750 Milliarden Euro schweren Rettungspakets oder weitere Aufkaufprogramme der EZB. Das ist jedoch langfristig keine L÷sung. Eine Transferunion, die wir de facto haben, wird sich auf Dauer sowohl bei den Geber- als auch bei den Nehmerlõndern nicht durchsetzen lassen. An der nachhaltigen Konsolidierung der Staatshaushalte f³hrt einfach kein Weg vorbei, auch wenn dies wachstums- hemmend wirkt. Hierzu zõhlt auch der Verkauf von äVolksverm÷genō, das in den verschuldeten Staaten zuhauf vorhanden ist. Spanien geht mit der geplanten Privatisierung der Flughõfen in Madrid und Barcelona mit gutem Beispiel voran. Und wieso sollte der Verkauf von Land ein Tabuthema bleiben? Russland hat 1867 aufgrund klammer Kassen Alaska an die USA verkauft. Der Verkauf ÷ffentlicher Flõchen an private Investoren geh÷rt in die gleiche Kategorie. Die chinesischen Zinserh÷hungen und Restriktionen zur Kreditausweitung im Immobilienmarkt werten wir als ein Zeichen von Stõrke im Sinne einer Verstetigung des Wachstums. Der Koreakonflikt gewinnt allerdings etwas an Brisanz im Vergleich zu fr³herem Sõbelrasseln. Wir f³hren dies jedoch auf den bevorstehenden Machtwechsel und der damit verbundenen Profilierungssucht zur³ck und messen dem Thema keinen nachhaltigen Einfluss auf die Mõrkte zu.

Aktien absolut und relativ zu anderen Anlagen g³nstig Zentrale Attribute eines Investors bleiben Substanz, Wachstum und Ertrag ¢ und diese finden wir bei Aktien. Also nicht ÷ffentlichem, sondern privatem Kapital. Die Marktteilnehmer werden sich langsam der Tatsache bewusst, dass Investitionen in gut gef³hrte Unternehmen das eigentlich nachhaltig sichere Investment sind und eben nicht Staatsanleihen. Bei einem durchschnittlichen Kurs-Gewinn-Verhõltnis (KGV) von 10 im DAX wird deutlich, dass Aktien sowohl absolut als auch relativ zu anderen Anlagen historisch g³nstig bewertet sind. Zum Vergleich: Bei einem Zinsniveau von 2,8 Prozent bei 10-jõhrigen Bundesanleihen errechnet sich ein Anleihen-KGV von 35 Punkten! In der Vergangenheit war es meist umgekehrt: KGVs im Aktienmarkt waren grundsõtzlich h÷her als im Anleihenmarkt. Obwohl der deutsche Aktienmarkt in diesem Jahr bereits um circa 15 Prozent gestiegen ist, hat sich die Bewertung der Unternehmen sogar noch verbessert. Denn: Die Unter- nehmensgewinne sind doppelt so stark gewachsen. Auch im dritten Quartal haben drei Viertel der Unternehmensergebnisse die Erwartungen ³bertroffen. Geradezu paradox erscheint denn auch ein Vergleich der Dividendenrendite und der Rendite, die dieselben Unternehmen f³r ihre emittierten Anleihen bezahlen m³ssen. Als Beispiele seien hier E.ON, RWE und die Telekom genannt. Deren Dividendenrendite fõllt mit circa 6,5 Prozent mehr als doppelt so hoch aus, wie die Rendite ihrer Schuldtitel und dies bei vergleichbarem Risiko. Auch Unternehmensanleihen tragen das Risiko von Kursverlusten im Falle steigender Zinsen, bieten aber aktuell so gut wie kein Kursphantasie im Vergleich zu den Aktienkursen, die weit unter ihren historischen Durchschnitten notieren. Eine wahrlich asymmetrische Risikowahr- nehmung. Die Mõrkte sind eben nicht effizient, wie dies in der Lehre oft beschrieben wird. Potenzial in 2011 bei Aktien h÷her als bei Rohstoffen Die beschriebenen positiven Faktoren f³r Aktien treffen auf eine weltweite Investorenlandschaft, f³r die Aktien immer noch eine untergeordnete Rolle spielen. Im kommenden Jahr d³rfte hier ein Paradigmenwechsel, vor allem bei institutionellen Investoren, stattfinden. Substanzerhalt und die Ertragskraft in produktivem Eigen- kapital, also der Aktie, d³rften als Anlagekriterien wieder erkannt werden und stõrker in den Fokus r³cken. Aus diesem Umfeld ein Kursziel f³r den DAX im Laufe des nõchsten Jahres von 8.000 Punkten und mehr abzuleiten, ohne eine ▄berbewertung oder eine Blase feststellen zu m³ssen, ist durchaus realistisch.

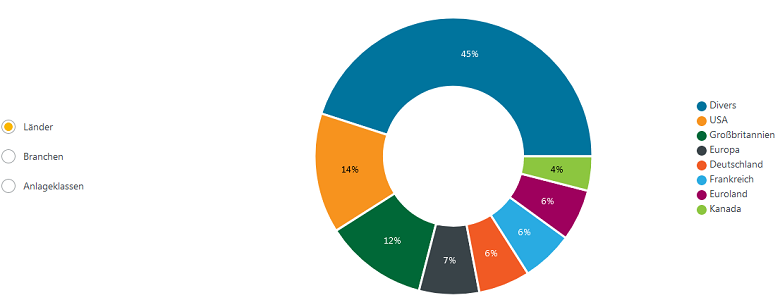

Staatsanleihen hingegen werden als sichere Anlage immer unattraktiver, da die Ausfallrisiken, durch die Diskussion um die Beteiligung von Glõubigern, pl÷tzlich wahrnehmbar sind. Ein steigendes Zinsniveau kommt erschwerend hinzu. Von Rohstoffen erwarten wir in einem wirtschaftlich wachsenden Umfeld weiteren Auftrieb. Die positive Entwicklung von Rohstoffen wird allerdings nicht an die Aktienmarkt- potenziale heranreichen. Speziell Edelmetalle sind aktuell en vogue, werden jedoch bei steigenden Realzinsen an Attraktivitõt verlieren. Grundsõtzlich hõngen die Rohstoffpreise nat³rlich auch von der US-Dollar-Entwicklung ab. Bereits auf einem Niveau von 1,36 haben wir unsere Dollar-Absicherungen aufgel÷st, bis sich die Wogen um die Euro-Schuldenkrise wieder geglõttet haben. Die Aktien- Gewichtung in unseren Fonds spiegelt das positive Szenario wider, indem wir mit maximalen Quoten vor allem in Deutschland, USA und den Emerging Markets engagiert sind. Bei den Branchen sind vor allem diejenigen attraktiv, die vom Investitions- g³terzyklus profitieren ¢ also Technologiewerte.

Disclaimer: Diese Meldung ist keine Empfehlung zu einer Fondsanlage und keine individuelle Anlageberatung. Vor jeder Geldanlage in Fonds sollte man sich über Chancen und Risiken beraten und aufklären lassen. Der Wert von Anlagen sowie die mit ihnen erzielten Erträge können sowohl sinken als auch steigen. Unter Umständen erhalten Sie Ihren Anlagebetrag nicht in voller Höhe zurück. Die in diesem Kommentar enthaltenen Informationen stellen weder eine Anlageempfehlung noch ein Angebot oder eine Aufforderung zum Handel mit Anteilen an Wertpapieren oder Finanzinstrumenten dar.

Risikohinweis: Die Ergebnisse der Vergangenheit sind keine Garantie für künftige Ergebnisse. Die Aussagen einer bestimmten Person geben deren persönliche Einschätzung wieder. Die zur Verfügung gestellten Informationen erheben keinen Anspruch auf Vollständigkeit und stellen keine Beratung dar.

Weitere News auswõhlen

Fonds suchen + kaufen

Die Fonds kann jeder selber aussuchen, das Depot direkt online er÷ffnen oder die Unterlagen per Post einreichen und anschlie▀end mit dem Fondskauf starten. Wir bieten dazu eine umfangreiche Auswahl.