INVIOS: Best Ager - gefðhrliche Konditionierung auf Zinsen

Nikolas Kreuz, Geschðftsf■hrer der INVIOS GmbH

Nikolas Kreuz, Geschðftsf■hrer der INVIOS GmbH

Best Ager: gefðhrliche Konditionierung auf Zinsen

Hamburg, 06. Mai 2021 - Die Alterung der Gesellschaft ist einer der Megatrends, die auch f■r die Geldanlage gelten. Die Betroffenen selbst, Best Ager genannt, sehen das Problem, kennen die L—sung - aber handeln nicht danach. "Hier hat sich ■ber viele Jahre eine psychologische Konditionierung verfestigt, die diese Generation in der Geldanlage versagen lðsst", sagt Nikolas Kreuz, Geschðftsf■hrer der INVIOS GmbH. Dabei wðren einfachste Schritte leicht m—glich. "Die Erkenntnisse der Neuro-Finance treffen in dieser Generation in besonderem MaÔe zu", sagt Kreuz. "Vor allem der Status-Quo-Effekt, der zu Abneigung gegen Verðnderung, einer positiven Éberbewertung des Bekannten und der Ablehnung des Unbekannten f■hrt. Das zeigt sich in extremer Ausprðgung bei der Geldanlage: Einer Studie der Postbank zufolge ist den Deutschen in erster Linie Sicherheit in der Geldanlage wichtig - 91 Prozent der Befragten geben dies an. Dazu passt, dass die beliebteste Anlageform das Sparkonto ist, wie 53 Prozent angeben, direkt gefolgt vom Girokonto (34 Prozent). Nur rund ein Viertel der Sparer legt derzeit Geld in Aktien oder Fonds an. "Das ist aus —konomischer Sicht unsinnig, aus Neurofinanz-Perspektive aber durch irrationale Renditeerwartungen erklðrbar", sagt Kreuz. "Im Schnitt gehen die Sparer von zu hohen Renditen aus."

Sparplanrechner - einfach ausprobieren

Hier zeigt sich die klassische Fehlkonditionierung einer ganzen Generation: "Die Best Ager sind ■ber 30/40 Jahre darauf programmiert, dass das Geld auf dem Sparbuch hohe Zinsen bringt", sagt Kreuz. "Hier wird das Bekannte ■berbewertet und unrealistisch durch das Unterbewusstsein in die Zukunft fortgeschrieben." Dazu kommt erschwerend ein weiterer Effekt: der Herdentrieb. "Im Freundeskreis werden die gleichen Verlust- und Risikoðngste geteilt, die Menschen bestðrken sich in ihrem Verhalten und nehmen nur noch selektiv das Bestðrkende wahr", sagt Kreuz. Und da die Abneigung gegen einen m—glichen Verlust gr—Ôer ist als die Aussicht auf einen m—glichen Gewinn - was in der Neuro-Finance als Verlust-Aversion bezeichnet wird - handeln die Best Ager gegen ihre —konomischen Interessen und bleiben beim Gelernten beziehungsweise Bekannten.-------------- Anzeige -----------------

WuÔten Sie schon wie Sparplðne funktionieren?

Hier erfahren Sie mehr dar■ber >>

-------------- Anzeige -----------------

Einmalanlage-Rechner - einfach testen

Ein Ausweg aus dem Best-Ager-Dilemma wðre einfach: "Es muss ja niemand gegen seine Natur in Aktien oder andere risikobehaftete Anlageklassen investieren", so Kreuz. "Wenn man unbedingt die Inflation negieren will, reicht es aus, Plattformen zu suchen, die dem Kunden keine Negativverzinsungen in Rechnung stellen. Auch monatliche Festgelder mit minimaler, positiver Verzinsung, kurzlaufende Geldmarkt-ETFs oder Investment-Grade-Anleihen k—nnen eine temporðre Opportunitðt darstellen." Ein Schritt weiter ginge dann ein Investment etwa in einen guten Multi-Asset-Fonds mit einem asymmetrischen Chancen-/Risikoprofil. "Es gibt weiterhin Liquiditðts- Parkpositionen bei ausgewðhlten Banken und es besteht von dort aus die M—glichkeit, zu einem geeigneten Zeitpunkt in Fonds zu reallokieren", sagt Kreuz. "Das Anstrengende ist letztendlich nicht das Investment, sondern der Bruch mit der eigenen Gewohnheit und Éberzeugung, die sich ■ber die Jahre verfestigt haben. Wenn das gelingt, schaffen auch die Best Ager die Wende in der Geldanlage, um f■r das Alter vorzusorgen."Disclaimer Diese Meldung ist keine Empfehlung zu einer Fondsanlage und keine individuelle Anlageberatung. Vor jeder Geldanlage in Fonds sollte man sich ■ber Chancen und Risiken beraten und aufklðren lassen. Der Wert von Anlagen sowie die mit ihnen erzielten Ertrðge k—nnen sowohl sinken als auch steigen. Unter Umstðnden erhalten Sie Ihren Anlagebetrag nicht in voller H—he zur■ck. Die in diesem Kommentar enthaltenen Informationen stellen weder eine Anlageempfehlung noch ein Angebot oder eine Aufforderung zum Handel mit Anteilen an Wertpapieren oder Finanzinstrumenten dar.

Risikohinweis: Die Ergebnisse der Vergangenheit sind keine Garantie f■r k■nftige Ergebnisse. Die Aussagen einer bestimmten Person geben deren pers—nliche Einschðtzung wieder (INVIOS GmbH). Die zur Verf■gung gestellten Informationen erheben keinen Anspruch auf Vollstðndigkeit und stellen keine Beratung dar(INVIOS GmbH).

Rechtlicher Hinweis: Alle Angaben und Links in diesem Dienst wurden sorgfðltig nach bestem Wissen und Gewissen zusammengestellt. F■r die Richtigkeit der Informationen und Inhalte der Links wird jedoch keine Gewðhr ■bernommen. Keine der Informationsangaben ist als Werbung oder Angebot zu verstehen. Bitte fordern Sie f■r jede (Geld-) Anlageentscheidung den jeweils g■ltigen Verkaufsprospekt und Geschðftsbericht sowie die wesentlichen Anlegerinformationen (KIID)an und vereinbaren einen Beratungstermin mit einem professionellen Anlageberater.

------------- Anzeige -----------------

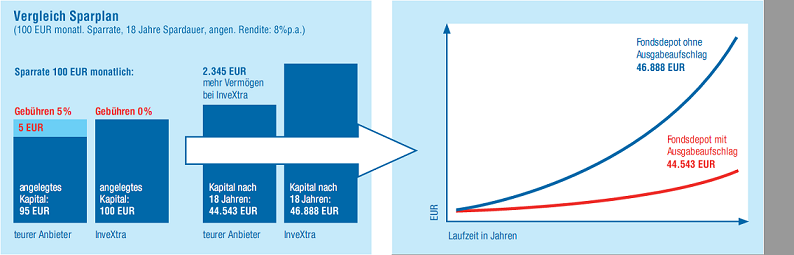

Fondssparplan - mit oder ohne Ausgabeaufschlag?

WuÔten Sie schon? Fonds kaufen ohne Ausgabeaufschlag macht bis zu 2.345 Euro mehr

Vem—gen aus, bei einem monatlichen Sparplan von 100 Euro in 18 Jahren!

-------------- Anzeige -----------------

Disclaimer: Diese Meldung ist keine Empfehlung zu einer Fondsanlage und keine individuelle Anlageberatung. Vor jeder Geldanlage in Fonds sollte man sich über Chancen und Risiken beraten und aufklären lassen. Der Wert von Anlagen sowie die mit ihnen erzielten Erträge können sowohl sinken als auch steigen. Unter Umständen erhalten Sie Ihren Anlagebetrag nicht in voller Höhe zurück. Die in diesem Kommentar enthaltenen Informationen stellen weder eine Anlageempfehlung noch ein Angebot oder eine Aufforderung zum Handel mit Anteilen an Wertpapieren oder Finanzinstrumenten dar.

Risikohinweis: Die Ergebnisse der Vergangenheit sind keine Garantie für künftige Ergebnisse. Die Aussagen einer bestimmten Person geben deren persönliche Einschätzung wieder. Die zur Verfügung gestellten Informationen erheben keinen Anspruch auf Vollständigkeit und stellen keine Beratung dar.